メーカー経営者のための《儲かる事業体勢づくり》書籍

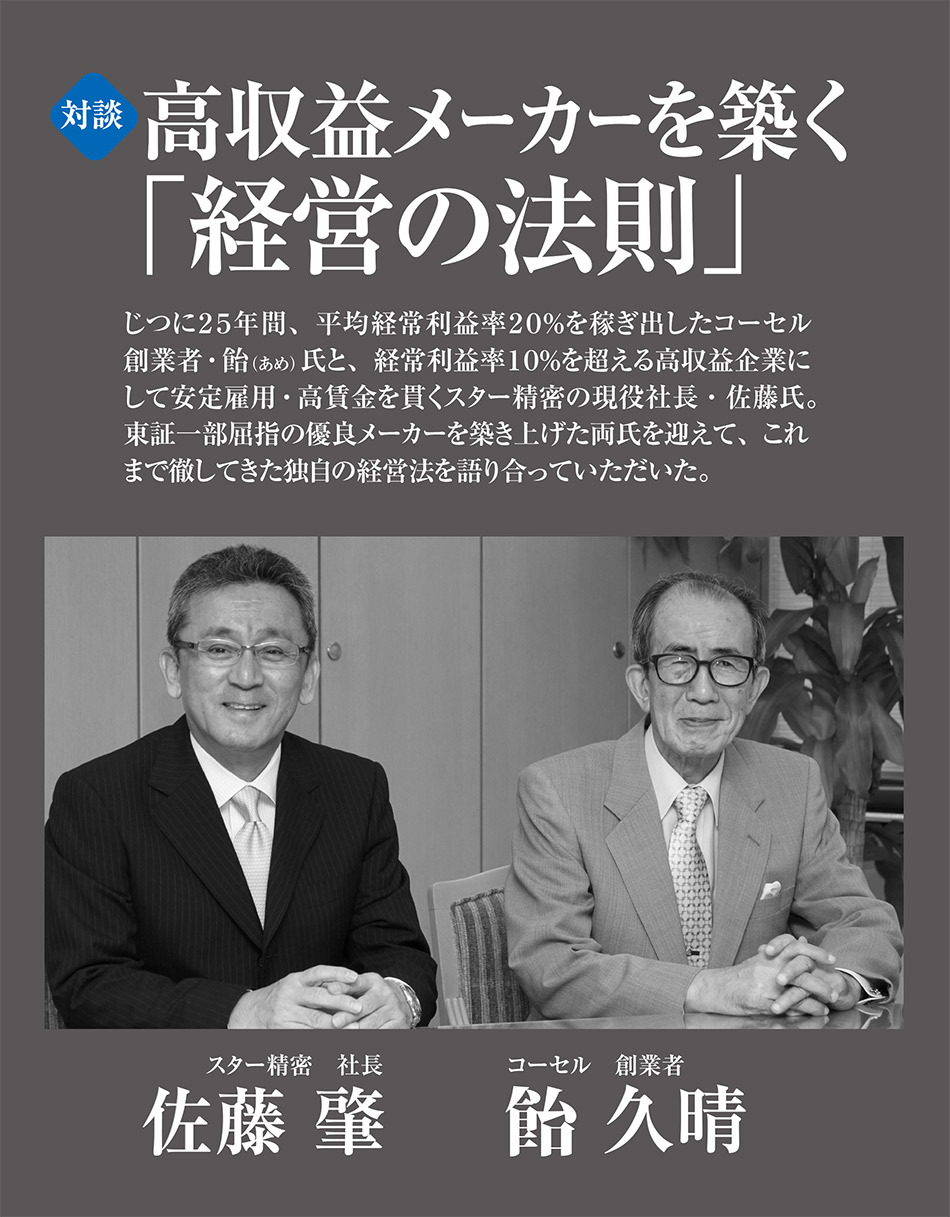

■飴 久晴(あめ・ひさはる)氏

一代で、経常利益2割以上をあげ続ける驚異の高収益会社、コーセル(東証一部)を築く。 人づくり、モノづくりを徹底しながら、外部環境の激変に即応できる「ロバスト経営」を推進。2度の倒産危機を切り抜け、情報通信機器や医療用機器などのスイッチング電源のトップ企業に育てる。

自らの経営哲学に基づき、2002年社長を退いて代表権のない会長に、2012年役員を退き相談役に就任、現在にいたる。

■佐藤 肇(さとう・はじめ)氏

売上高509億円(2015年2月期)ながら、経常利益率10%を超えるスター精密の社長。工作機械の世界シェアを握る、知る人ぞ知る優良企業であり、どんな経営環境になっても安定雇用・高賃金をつらぬく〝鉄人社長〟。日経新聞社発表の賞与支給額ランキングは上位の常連。2015年夏の賞与支給額はトヨタにつぐ第2位を誇る。

一代で、経常利益2割以上をあげ続ける驚異の高収益会社、コーセル(東証一部)を築く。 人づくり、モノづくりを徹底しながら、外部環境の激変に即応できる「ロバスト経営」を推進。2度の倒産危機を切り抜け、情報通信機器や医療用機器などのスイッチング電源のトップ企業に育てる。

自らの経営哲学に基づき、2002年社長を退いて代表権のない会長に、2012年役員を退き相談役に就任、現在にいたる。

■佐藤 肇(さとう・はじめ)氏

売上高509億円(2015年2月期)ながら、経常利益率10%を超えるスター精密の社長。工作機械の世界シェアを握る、知る人ぞ知る優良企業であり、どんな経営環境になっても安定雇用・高賃金をつらぬく〝鉄人社長〟。日経新聞社発表の賞与支給額ランキングは上位の常連。2015年夏の賞与支給額はトヨタにつぐ第2位を誇る。

社員に日本一高い給料を払える会社

飴(あめ) 佐藤先生の新著「社員の給料は上げるが総人件費は増やさない経営」をちょうど拝読したタイミングで、5月25日付の日経産業新聞に載っていた「夏の賞与支給額ランキング」で2位という記事を目にしました。1位のトヨタとわずか約7万円の差とは、すごいですね。

佐藤 手前味噌ですが、利益50億のわが社が、2兆円のトヨタと同水準の賞与を支給できることは経営者として密かな誇りです。スター精密は私の父が創業した会社なのですが、「社員に日本一高い給料を払える会社にしたい」というのは、父から引き継いだ夢の一つですから。

自慢めいたことで申し訳ないのですが、この数字は組合平均なので係長以下の賞与です。課長以上の役職者も含めた従業員平均で集計すれば、あと15万円上がります。円安効果で工作機械を中心に全事業で売上が前年比1・2倍、経常利益が1・9倍ですから、業績連動でボーナスが大幅アップできました。

ただし、売上が伸びても人件費総額は上げません。むしろ、ここ2年くらいは減少してます。理由は、スター精密は役職定年が55歳で、そこから給与が7割に減る制度を設けているので、団塊の世代の大量採用組がちょうど役職定年を迎えているからです。

ところで、人件費は固定費の大部分を占めるものですから、社長がこれにきちんと計画をもってコントロールしていかないと、高収益どころか会社は間違いなく人件費倒産します。とくに、昨今の賃上げ圧力で安易に賃上げしたり増員している経営者に申し上げたいのは、社員の適正数は「労働生産性」(一人あたりの付加価値)でキッチリ裏付けた上で、定員内でどう経営するかを考えなければ、そう簡単に儲けを増やすことなどできないということです。

飴 私は地元の富山県へのご恩返しのつもりで、10年ほど前から零細・中堅中小企業の経営者を集めた塾をやっていますが、企業の成長を理解できていない経営者が多いです。売上の伸長以上に従業員を増加させ、一人あたりの売上高が低下していても安心していたり、「儲かっています」「黒字です」という社長の年俸が300万円以下だったりという企業も見受けられます。要するに、成長とは売上の拡大としか考えていない経営者が多いように思えます。売上が増えれば立派な会社だと思っていて、「一人あたりの利益」という視点がすっかり抜け落ちている。

佐藤 総人件費は上げずに社員の給料をきちんと上げていくには、労働生産性を高めることです。そもそも中小企業は「少ない原資を少ない人数で分ける」というのが鉄則ですから、小さいパイを大勢で取り合えば、しょせん社員の処遇向上など望むべくもありません。

まして、右肩上がりの時代のように原資となる利益が簡単に増えない時代ですから、労働生産性を上げるには、原資である付加価値(粗利益)を増やすために事業の将来を読んで、常に儲かる事業のみに注力するしかない。だから売上が大きくても利益率が低い事業は早めに捨てる。「捨てる」経営ができないと、儲かる会社にはならないのです。

「捨てる」経営なくして高収益なし

飴 私も常に捨てながら経営資源を絞り込む経営をしてきました。1968年に個人商売で電子部品の販売業から始めたのですが、大きな不渡りを食って、そのときの回収手形が仕入先で決済できず、延べ払いにさせてもらうにしても不渡り分の買取資金が必要になり、やむなくモノづくりを始めました。それを契機に、一方では仕入れて売る、一方では部品を集めて下請け製造をするメーカー商社として経営していましたが、二兎追いに限界を感じて製造業一本に絞り込みました。

次の転機はオイルショックで、それまで何でも屋の下請け仕事で順調に伸ばしていた売上が落ち込んだときです。下請けばかりで自社製品を持たないということは、お客様の好不況に大きく影響を受け、攻めの営業がまったくできないということを痛感しました。そこで、当時アメリカで発明されたスイッチング電源に目をつけ、「攻めていける商品」を持つべく自社製スイッチング電源の開発製造に全資源を集中しました。

じつはこの直流電源も、当時はカタログ品とカスタム仕様の2通りがありました。カスタム仕様の電源は利幅が取れるようにみえましたが、お客様の都合で仕様がコロコロ変わったり、製品需要の都合で突然生産中止になってしまって全然儲からない。そこで、カタログ商品一本に絞り込んだのです。

捨てて絞ると、売上は当座下がりますが、それを覚悟の上で捨てて絞る。そうでなければ経営資源の乏しい中小企業は勝てません。

佐藤 それにしても、汎用品で平均経常利益率20%は本当にスゴイ。大きな要因を一つ教えてください。

在庫を極限まで減らす

飴 そんなに変わったことはやっていません。たとえば、徹底して在庫を減らす努力をして、ともかくムダを省いているから利益が出るんです。

飴 そんなに変わったことはやっていません。たとえば、徹底して在庫を減らす努力をして、ともかくムダを省いているから利益が出るんです。

在庫は資産に勘定されますが、資産と言ってもそのままではおカネにならない。よく、在庫で何億円分あるとは言いますが、それは売れてはじめて言えることで、売れなければタダです。そんな在庫のために他に使えるべきスペースを割いてお金をかけてまで管理するのは本当に無駄なことです。

コーセルでも、かつては生産のリードタイムが1週間から10日あり、在庫を置く倉庫を借金してまで借りて、膨大な在庫を管理するためのコンピューター設備をつくってと、バカなことをやりましたが、金利まで払ってムダな現金を寝かせていれば、儲からなくて当たり前です。そこで、とにかく在庫をもたないようにするためには生産リードタイムを徹底的に短縮するしかないと決意しました。

もちろん一朝一夕にできることではありませんでしたが、目標を数値化して全社でやるべきことを明確化して、1週間を3日に、3日を2日にとコツコツと変えていきました。いまは半日とか1日というリードタイムでやっています。

詳しい話は「ロバスト経営」」という著書に書いたのですが、簡単に要点だけを言えば、生産技術とムダ取りが大事です。たとえばABCDEという工程があるとしたら、Bを外せないかと考える。AとBをくっつけてACDでもできるのではと、知恵を絞るわけです。

こうやって徹底的に継続して在庫を減らす努力をして、ともかく利益が出るようにムダを省いていかなければ、いまの高収益は実現できませんでした。

赤字85億円からのV字回復

佐藤 わが社もリーマンショック後に、2年で売上が3分の1に急減し、85億円の大赤字を出しましたが、在庫を徹底的に圧縮して乗り切りました。とにかく売れないのだから造らない。ムリに売ってもダンピングになるし、回収が危うくなるだけですから倒産リスクが高まります。

大事なのは売上ではなくキャッシュですから、社員にはいくら赤字になっても構わないから、仕入れを減らして生産を減らして在庫を圧縮してくれと指示しました。結果として一年間で40%減、額にして64億円減らしました。さらに売上の減少によって売掛金も10億円減ったので、赤字額85億円、なおかつ10億円の配当をしても、キャッシュの減少はわずか6億円でした。

同時に、これまで主力事業の一つだった大型プリンター部門からも撤退しました。長い間稼いでくれた事業でしたが、近年は収益率が大幅に落ちていて、近い将来、会社のお荷物になると予測したからです。撤退した部門の人材は、今後力を入れていくPOS用の小型プリンター部門に配置転換しました。

かなりドラスティックな改革ですが、儲からない事業を捨てるとバランスシートが筋肉質になり、むしろ赤字前よりも利益の出やすい体質になりました。飴先生が先ほどおっしゃったように、売上だけを追っている会社は、これからの低成長時代には絶対に儲からない。事業の利益は、売上さえ増えればどうにかなるものではありませんから。

売上をあげることばかりに執着して、そのために在庫が増えて売掛金が増えると資金調達が苦しくなり、借金が膨らみ支払い金利で余計に利益が減る。さらに土地や建物、設備も増えて、結果として売上が伸びてもバランスシートも大きくなってしまう。

すると総資本回転率がどんどん悪くなるから、儲からなくなる。だから儲からない事業は捨てて、儲かる事業に注力する。そして、少ない原資で確実に利益を出し、その利益を内部留保に回して、しっかりと自己資本を増やす。そうすれば、会社は絶対に潰れない。これは我々メーカーだけでなく業種業態・規模の大小に関わらない、いわば経営の定石です。(編集注:詳細は、著書「社長が絶対に守るべき経営の定石50項」をご参照ください)

事実、この経営法は創業者の父から徹底的に叩き込まれたものです。昭和25年に裸一貫で事業を興した親父が、「何とか安定的に会社を大きくしたい、自分についてきてくれる社員とその家族を幸せにしたい」と強い執念をもって、60年やり続けた経営法です。

「入る」を量(はか)り、「出る」を制す

飴 佐藤先生のすごいところは、守るべきものと捨てるものを絶えず意識して、きっちり峻別しておられるところです。創業時から守り続けてきた経営の哲学を頑なに守りとおす。一方で、時代に合わせてユーザーニーズの変化やテクノロジーの進化で価値の喪失したものは果敢に捨てる。これを遂行して、結果を検証するためには、最低10年は社長業を継続すべきですね。4~6年での社長交代は短すぎる。

それと、親から社長業を引き継いだ2代目・3代目は親のやり方は古臭いと思うのか、自分のオリジナリティを出したがる方が多い。「守るべきものと捨てるべきもの」を峻別しないで、その結果やたらと新分野に手を出し、売上や規模の拡大を目指すが、さっぱり利益がついてこない。

じつは、儲けの原理なんてシンプルなもので、「入るを量り、出るを制す」、つまり、入ってくるおカネより出て行くお金を少なくすればいいという、小学校で習う引き算で考えれば儲かるんですよね。

佐藤 それはまったく同感です。私は日本経営合理化協会で中小企業の経営者に佐藤式の経営法を教える勉強会の塾頭をつとめているのですが、最近もこんな質問を受けました。(編集注:佐藤氏の経営セミナーの詳細は、こちらをご参照ください)

「うちの会社は売上が20億円で、税金を払った後にもちゃんと5000万円の利益が出ているんです。それなのに、儲かっているにもかかわらず銀行の残高はどんどん減っている。先生、この5000万円の利益はどこにいったんでしょうか」…こんな経営者はゴロゴロいて、それは結局、「入と出」の意味がわかってないということです。

売上が伸びていれば立派な会社というんじゃなくて、大事なのは「回収とおカネ」です。売っても回収しなければ現預金は入ってきませんし、回収よりも支払いを早くしていたら運転資金は苦しくなる。

だから「出」よりも「入」を多くして、入と出の間にある「在庫」を減らせば儲かる。要するに、「入」と「出」と「在庫」の3つを見ていたらいい。

でも、それは損益計算書だけ見ていても分からない。「売掛金」も「買掛金」も「在庫」も、全部バランスシートに載っているのだから、バランスシートを読めない経営者は売上を伸ばすことしか考えていない証拠ですよ。企業存続に強い執念を持っていれば、誰しも財務に関心が向かうはずです。

社員が自主的に利益重視の仕事をしてくれるコツ

飴 それから、高収益の会社にしたいなら、社員にきちんと経営データを公開すべきです。とくに中小企業では、経営データを非公開にしている会社が多い。どのくらい儲かっているか、儲かっていないのか、経理部長と社長がヒソヒソやっていても、従業員にはさっぱりわからない。それでいて、「売上が落ちているから頑張れ」「利益率を上げろ」と言っても、部下にしてみたら「一体どう頑張ればいいんだ」となってしまう。

そもそも事業計画を作って目標数字を示し、みんなに頑張れという以上は、売上や利益の数字はもちろんのこと、たとえば製造部門であれば不良率、営業部門であれば新規開拓件数や失注件数(金額)など、様々なデータで現状が分かるようにしておく必要があります。

佐藤 私は、親父が創業時から工夫し、実践の中で完成させていった「10年先まで確実に繁栄する長期経営計画」を伝授され、日々の経営に活かしているのですが、この長期経営計画を幹部と共有しています。

佐藤 私は、親父が創業時から工夫し、実践の中で完成させていった「10年先まで確実に繁栄する長期経営計画」を伝授され、日々の経営に活かしているのですが、この長期経営計画を幹部と共有しています。

というのも、この長期経営計画は、単に売上・利益目標ではなく、どんな経営環境になっても会社を潰さずに、たとえば売上が10%下がったとしても安定して目標を達成するためのシミュレーションを何通りもやって作り上げる、社長が5年先にどういう会社にしたいかを明確な数字に表したものだからです。

ちなみに、親父の時代と違って現在は変化のスピードがよりめまぐるしいため、さすがに10年先を見通した経営計画は難しいですが、5年先までの計画を立てたら、それを一年ごとに検証して、予定通り行かないことを明確にしてまた幹部と課題を共有します。

そうすると、目標数字がただの社長のヤマ勘で決められた数字ではなく、様々な角度から検討された実現可能な目標であること、そして何より、その目標数字を達成すると、自分たちの処遇にきちんと反映されることを、幹部がきちんと理解してくれます。

たとえば、営業部長に「今後5年で何とか20%増の売上計画をつくってくれ」と指示するにしても、毎期、社長の気楽な夢をいきなり売上や利益計画にした、水増しの数字に慣れた幹部なら、「どうせあらかじめゲタをはかせた目標だろう」と思うでしょう。そうなれば、はじめから検討もなにもしないで、「社長、20%増はキツイ、主力商品が伸び悩みですし…」と、消極的な返事をするのも当然といえば当然のことです。

しかし、綿密に計算された現実可能な経営計画を示された営業部長ならば、売上20%増の根拠が、過去の実績と市場性を踏まえて設定したものだと分かります。加えて、この売上をやれば処遇が向上するという信頼感もありますから、目標を達成するために「あれは20%いけるが、こっちは5%増がいいとこか」というように、営業品目別あるいは営業拠点別に、売上20%増の具体的な計画を真剣に考え始めます。

製造部長にしても、「今期は最低でも付加価値率40%になるように考えて欲しい。今後とにかく付加価値率が0・5%より落ちないように、外注製作、買入れ部品、生産計画を一つ一つ検討して欲しい」と指示すれば、社長の意図をすぐに理解して、「これからは人を増やして増産する時代ではない。設備投資枠は6億円だから、社員を増やさないでパートでできるような仕組みを考えよう」と、具体的施策案を立案してくれます。

さらに、経理部長には、「5年後に無借金にするぞ、専門家として俺をしっかりフォローして欲しい」と頼めば、「社長は資金運用をこう考えている。うちにはこれだけ資金が遊んでいるが、当座預金はこれだけにして、残り一日でもいいから金利を稼ぐような体勢をつくろう」と知恵を絞ってくれます。

総務部長には、「わが社はこれからパートを増やしていく。パートの待遇、パートの採用が新しいテーマだ」と提示すれば、「当面は新卒一名、パート2名で採用計画を立てよう。なぜなら、5年後の社員の給料、賞与をこれだけ上げたいという社長の意図を達成するためには、この人件費枠におさめなければならないからだ」と考えが及ぶようになります。

このように、どの幹部も、なぜその数値でなければならないかを理解した上で、自社の人材、販売力、商圏などを活用して、どうやって社長の出した方向づけを効率的に、無駄なく実現していくか、その具体的な手の打ち方のポイントを掴んでくれます。

目標の実現性と具体的施策さえ見えてくれば、社員は俄然、意欲的に取り組みます。かくして、全社を挙げて、社長の夢の実現へと走り出す。長期経営計画は、社長の拠りどころであると同時に、全社が社長の意図通りに動いてくれるための強力な武器です。

飴 たしかに、社長が立てた事業計画を何としてでも達成させるためには、従業員の「やらされている感」を払拭することが重要ですね。そして、それには会社だけが儲かる仕組みではダメだということです。

コーセルでは、経営ビジョンで将来の夢を共有すると同時に、近い将来ではなくその期で社員が報われる仕組みも用意しています。その一つを紹介すると、売上高経常利益率と年間ボーナス支給月数を明確化した仕組みです。

これは、ボーナスの支給月数を目標利益に明確にリンクさせ、いま仮に、達成すれば年間5ヶ月、目標の5%アップなら5・25ヶ月、マイナス10%なら4・5ヶ月というように、目標利益達成度によって、ボーナス支給月数が上下する表にして、事業計画のなかで明示しました。

すると、たとえば営業部門は赤字受注をとらなくなり、購買部門は機能・性能・品質が同じなら10銭でも安く仕入れる努力をするようになりました。他の部門もそれぞれの立場で、「どうしたら利益がもっと上がるようになるか」を考えるようになりました。それは、会社だけがハッピーになるのではなく、全社員もボーナスの増加でハッピーになれることが明示されたからです。

佐藤 スター精密も、ボーナスは役員も一般の社員も完全な業績連動ということが分かっています。上場する前から経営のデータはガラス張りにしていますから、良い場合でも悪い場合でも不満は出ません。

しかも、赤字でも4ヶ月分の賞与は保障していますし、良い場合は青天井で、リーマンショック前の最高業績のときなどは、月額賞与の8ヶ月分を支給しました。

身の丈に合わせて成長していく経営

飴 我々の共通のキーワードをひとつにまとめると、「身の丈に合わせて成長していく経営」ということになりますね。「良い会社」の指標は成長性と収益性と健全性ですが、我々の経営哲学は、健全性が第一、二番目は収益性、成長性は最後です。

佐藤 スター精密もコーセルも自己資本比率の高さと現預金の多さを投資家からは「ムダが多すぎる」と指摘されますが、誤解を恐れずに言えば、私は投資家のためではなく社員のために会社はあると思っています。

だから、まず会社を潰さないことを念頭において、バランスシートを小さくして総資本回転率を上げる。このやり方で健全性を高めれば収益性も同時に上がってきますから、必ずや儲かる会社になります。(編集注:詳細は、著書「先読み経営」をご参照ください)

<2015年6月2日 日本経営合理化協会にて対談開催>

飴久晴氏の著書

佐藤肇氏の著書

最小の人件費で最大の利益をあげる〝佐藤式 人件費コントロール〟社員の給料は上げるが総人件費は増やさない経営

- 佐藤 肇 (スター精密(東証一部) 社長)

社員の給料を上げ、同時に増益も達成する!

最小の人件費で最大の利益をあげる〝財務のカリスマ社長〟が、小さな町工場を社員700名の東証一部上場企業へと育て上げるなかで実践してきた、「佐藤式人件費コントロール」を公開。減収局面でも増益する「人件費の変動費化」、最小の人件費で最大の利益を稼ぐ「社員数の適正化」「労働生産性の向上策」など、早急に改善すべき人件費の抜本課題を、導入各社の成功実例を豊富にまじえ、12ステップのヒナ型実習で分かりやすく解説した注目の書。

| 形態 | 定価 | 会員価格 | |

|---|---|---|---|

| 机上版 | 10,780円 | 9,680円 | カートに入れる |

| 皮革版 | 14,850円 | 13,750円 | 完売 |

この不況の中、社長はいかに変化を先読みし、会社を守り抜くか─佐藤式 先読み経営

- 佐藤 肇

社長はいかに変化を先読みし、万全の手を打つか─

典型的な中小企業だったスター精密を、創業者の父を助けながら東証一部企業に育て上げた著者が、好不況に左右されずに着実に成長する《佐藤式 先読み経営》の全ノウハウを初めて公開。 売上減少局面でも揺るがずに、5年10年先の発展を築く「景気・市況の正しい読み方」、5年で無借金経営を実現する「資金運用法」「設備投資のやり方」「人件費コントロール」など、自社の磐石な経営基盤を築く【長期経営計画シート集】を収録した、経営者必読の実践書。

| 形態 | 定価 | 会員価格 | |

|---|---|---|---|

| 机上版 | 16,500円 | 14,850円 | カートに入れる |

| 皮革版 | 20,680円 | 19,470円 | 完売 |

儲けの9割は値決めで決まる値決め経営

- 西田順生

本当に儲かっている5%の会社の<値決めの仕組み>を初公開!

「値決め」は経営の根幹、儲かっている会社には、必ず値決めのルールと仕組みがある。 粗利2倍は当たり前、利益を飛躍的に伸ばす収益改善コンサルタントの著者が、“原価と値決め”にメスを入れ、短期間に利益を倍増させる経営ノウハウを初めて公開。 「儲かっている会社の原価の出し方」「ウラの売価の6条件」「上手な値上げ交渉」「価格転嫁」「赤字で売って儲けるワザ」「コストダウンよりも利益意識」… これまで限定された指導先だけに導入されていた「収益改善プログラム」の全貌を、事例会社をあげて、わかりやすく解説。 巻末に、そのまま使えるフォーマット7点を添付。

| 形態 | 定価 | 会員価格 | |

|---|---|---|---|

| 机上版 | 16,500円 | 14,850円 | 完売 |

| 皮革版 | 20,680円 | 19,470円 | カートに入れる |

メーカー経営者待望の、最強の改善バイブル!「儲かるメーカー 改善の急所〈101項〉」柿内幸夫著

- 柿内幸夫

全社一丸で〝強いモノづくり力〟を生み出す!

儲かるメーカー指導No.1コンサルタント 柿内幸夫が、35年におよぶ〈改善実務ノウハウ〉を一冊に集約! 基本中の基本改善から、中級レベルの改善、会社の体質までも変える上級レベルの改善まで、難易度に、“ここがポイント”という急所を、ズバリ解説した〈改善・虎の巻〉。 携帯に便利なハンドブック型を採用。現場の教材用はもちろん、全社をあげた“強いモノづくり力”を生み出す起爆剤として、メーカー経営者待望の実用書!

| 形態 | 定価 | 会員価格 | |

|---|---|---|---|

| 書籍 | 1,980円 | 1,925円 | カートに入れる |