メガバンクの改革に向けての動きが活発だ。

低金利政策が続き利鞘では稼げなくなった事に加えて、グローバル化、デジタル化の進展など経営環境は大きく変化しており、ビジネスモデルの変革を迫られている。

このようなメガバンクの動きの中で、企業経営にも影響の及ぶ最新動向を見ていきたい。

今回は、デジタル化の推進について。

メガバンクの経営計画を見ると、どこもデジタル化への取組みを最重点課題に上げている。

例えば、三菱UFJでは経営方針のトップに「会社のあり方をデジタル化する」と掲げ、重点戦略の第一は、「国内リテール領域のデジタル化」としている。三井住友やみずほもデジタル化による経営改革を打ち出している。

ではどのような目的と方策でデジタル化を進めているのか、その中身を見て行きたい。

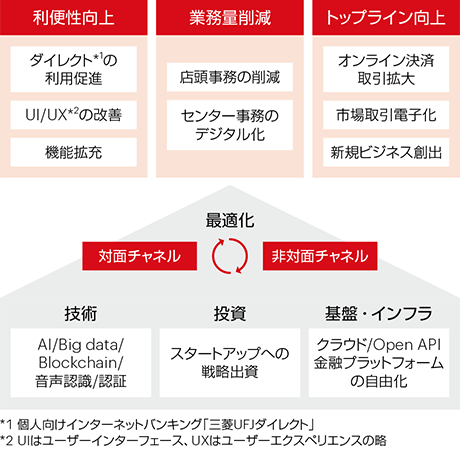

下図は、三菱UFJのデジタル化に取組む全体像である。

※ 三菱UFJフィナンシャルグループIR資料より引用

デジタル化を進める主な目的は、「利便性向上」「業務量削減」「トップライン向上」の3つである。

「利便性向上」は、デジタル化を進めることによって顧客が金融サービスを受け易く、使い易くするもので、インターネットバンキングがその代表格である。

既にネットバンクを活用されている方も多いと思うが、振込や振替、定期預金や外貨預金の預入から投資信託の購入、住宅ローンの内入れ返済など銀行取引のほとんどをネットで行う事が出来る。支店に行かずにいつでもどこでも利用でき、利便性は向上している。

ネットバンクの利用が進めばそれだけ支店での店頭事務の「業務量削減」にもつながる。

利用促進につなげようと画面の見やすさや操作性の改善を図ると共に、手数料の優遇も行っている。

例えば、三菱UFJの他行あて3万円以上の振込手数料は、支店窓口で行うと1件880円かかるが、ネットバンクだと330円と▲550円割引される。更に所定のクレジットカードの引き落とし指定、或いは住宅ローンを利用するなどの一定の条件をクリア―すると振込手数料を月3回まで無料にするなど特典を設けている。

センター事務のデジタル化というのは、従来は紙をベースに人海戦術で処理をしていたような事務を、画像認識でデジタル化したデータをRPA(ロボティクス・プロセス・オートメーション)と呼ばれるソフトウエアロボットで自動化処理するなど人手をかけずに効率化を図るものである。

「トップライン向上」は、トップラインすなわち売上を上げる事で、デジタル化によって既存ビジネスの競争力を高める、市場自体を活性化し拡大させる、或いは新規ビジネスを創出する事でビジネス拡大を目指している。

そしてこの取組みは、まだまだ未知数な点も多いが、新しいデジタル技術を活用するものであり、メガバンクとしてのビジネスの在り方そのものを変革する可能性を秘めている。

活用する技術の中でも注目すべきは、AI(人工知能)、ブロックチェーン、オープンAPIの3つである。

AIは取引データや既知情報から機械学習して未来を予測する人工知能であるが、金融分野での活用はこれから益々広がる。

例えば、決算書などを提出することなく取引データなどに基づき与信判断を行うAI融資や資産形成をサポートするAI投資、或いは、マネーロンダリングなどの不正行為を見破るリスク管理への活用などで、既に実用化しているものもある。

ブロックチェーンは、ビットコインなど仮想通貨の取引データ管理技術として発明されたが、取引データを複数のコンピューターで分散管理する仕組みにより、中央集権的な管理機関に依存せず、システムダウンリスクやデータ改ざんリスクを回避できるメリットがある。

既に海外送金を低コストで行う仕組みや金融商品の契約締結などで活用され始めているが、様々な金融サービスに拡大する可能性は高い。

オープンAPI(アプリケーション・プログラミング・インターフェース) は、銀行と外部事業者とのデータ連携の仕組み。銀行がシステムへの接続仕様を外部の事業者に公開し、あらかじめ契約を結んだ外部事業者のアクセスを認めることで、外部事業者が銀行と連携して、お互いに知恵を絞り、利便性の高い、高度な金融サービスを展開しようとするものである。

クラウド会計ソフトのfreeeやマネーフォワードなど、ユーザーの銀行口座の入出金情報にアクセスして、経理データを作成するサービスなどに既に活用されているが、新興フィンテック企業との連携によって、これから様々なサービスが考案されると期待できる。

経営への影響

コロナ禍もあり、世の中全体のデジタル化への流れは強まっており、メガバンク各行もデジタル化を最重要課題として取組んでいる。

その目的は、顧客にとっての利便性向上と業務量削減による効率化という側面が強いが、新しいデジタル技術を活用した新たな金融サービスの開発にも注目して行きたい。

具体的なサービスの内容については別の機会で紹介したいが、手数料などのコスト削減効果だけでなく、商取引・決済のスピードアップや情報漏洩・サイバー攻撃へのリスク管理など経営に役立つ金融サービスが今まさに生み出されてきている。

メガバンクはじめ金融機関のデジタル化への動きを知り実践する事は、自社の経営にとって必ずプラスになるはずだ。