経営者のための最新情報

実務家・専門家の

”声”と”文字”のコラムを毎週更新!

文字の大きさ

- 小

- 中

- 大

経営者のための最新情報

実務家・専門家の

”声”と”文字”のコラムを毎週更新!

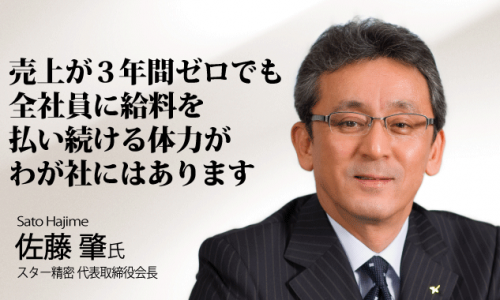

第47話 低価格競争からの脱却が理由だった!

vol.3 「日大アメフト反則タックル問題:謝罪会見」から企業トップが学ぶべきこ...

第47話 低価格競争からの脱却が理由だった!

vol.3 「日大アメフト反則タックル問題:謝罪会見」から企業トップが学ぶべきこ...

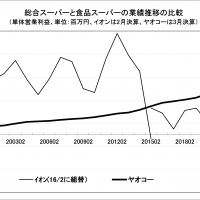

第210号 4,832万人

第210号 4,832万人

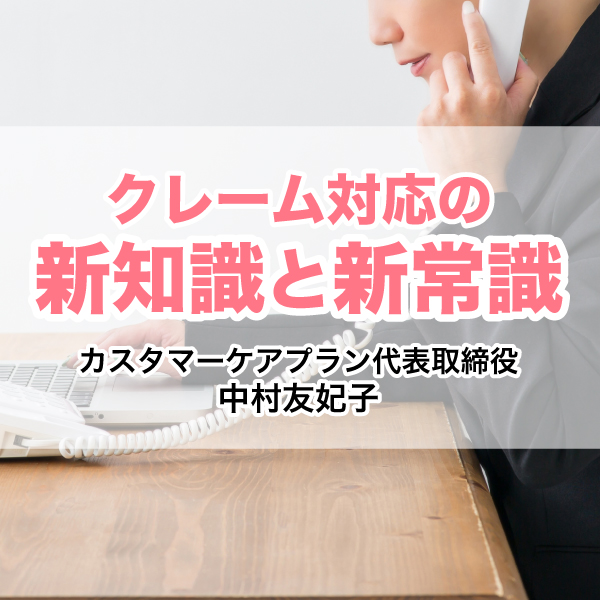

第103回 『こだわりを捨てる』

第103回 『こだわりを捨てる』

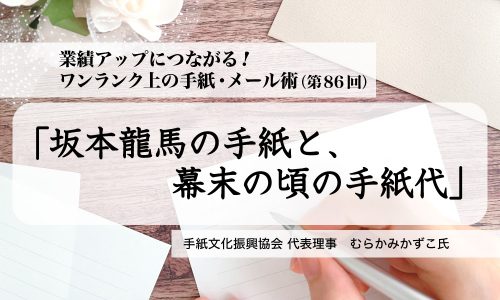

2014年3月号

2014年3月号

日本経営合理化協会

公式WEB/SNS

Copyright © JMCA All rights reserved.