経営者のための最新情報

実務家・専門家の

”声”と”文字”のコラムを毎週更新!

経営者のための最新情報

実務家・専門家の

”声”と”文字”のコラムを毎週更新!

第89回日本一のおしゃれエリアで、どんどん店舗を増やす飲食チェーンとは?~「大阪...

第89回日本一のおしゃれエリアで、どんどん店舗を増やす飲食チェーンとは?~「大阪...

第96号 飛行機に乗り遅れた!!

第96号 飛行機に乗り遅れた!!

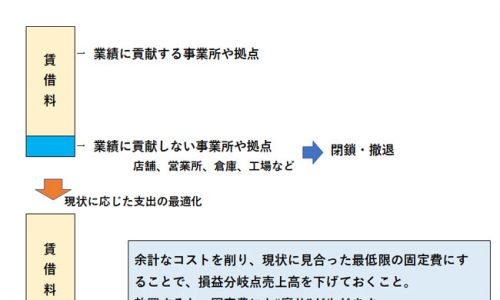

第5回 部門採算経営を行なう前に、まずやっておかねばならないこと

第5回 部門採算経営を行なう前に、まずやっておかねばならないこと

第21話 2012年中国経済を読むキーワード―「2つの確保」

第21話 2012年中国経済を読むキーワード―「2つの確保」

第135話 《沖縄まで旅をさせるレストラン》6six(シス)@沖縄県国頭郡

第135話 《沖縄まで旅をさせるレストラン》6six(シス)@沖縄県国頭郡

日本経営合理化協会

公式WEB/SNS

Copyright © JMCA All rights reserved.