経営者のための最新情報

実務家・専門家の

”声”と”文字”のコラムを毎週更新!

文字の大きさ

- 小

- 中

- 大

経営者のための最新情報

実務家・専門家の

”声”と”文字”のコラムを毎週更新!

第149回 生成AI(画像)で仕事を効率化!

第149回 生成AI(画像)で仕事を効率化!

第148話【中小企業の投資に朗報です】

第148話【中小企業の投資に朗報です】

逆転の発想(34) 味方にするなら権威より民心(北条早雲)

逆転の発想(34) 味方にするなら権威より民心(北条早雲)

Vol.14 ”社のハンコ”は常に社長の手の中にあります...

Vol.14 ”社のハンコ”は常に社長の手の中にあります...

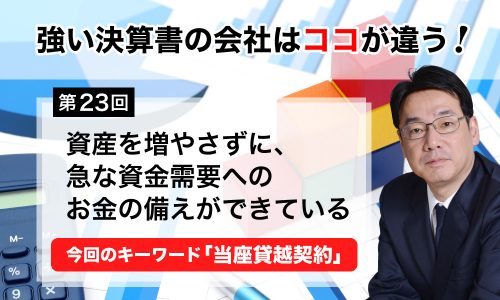

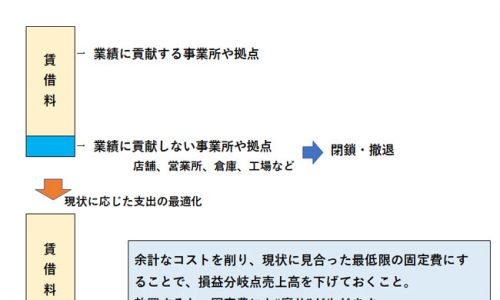

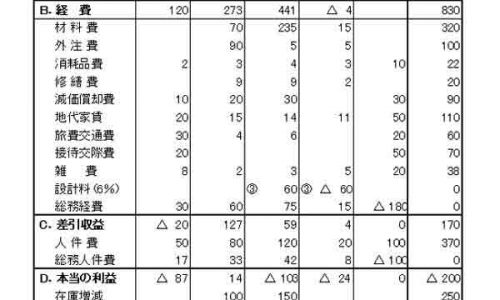

第11回 部門別採算表のフォームを決める

第11回 部門別採算表のフォームを決める

日本経営合理化協会

公式WEB/SNS

Copyright © JMCA All rights reserved.